彭博新能源財經發(fā)布了2019全球新能源展望白皮書(NEO),該報告結合了12個國家超過65名市場和技術專家的專業(yè)知識,為全球新能源企業(yè)提供了獨特的市場發(fā)展觀。報告指出,未來30年將有13.3萬億美元投資,其中77%用于可再生能源。

每年BNEF都會對新能源展望報告做一些改變,以提高分析的完整性和復雜性。2019新能源展望報告:

增加了2個維度:電加熱和公路運輸新領域,并更新了煤炭逐步淘汰的情況分析。

新增了煤炭和天然氣發(fā)電技術、未來電網、能源接入、政策和二期脫碳技術的LCOE,如CCS、沼氣、氫燃料電池、核能和太陽能熱。

將日本模型分為兩個電網,為中國發(fā)布區(qū)域性結果,將水電分為河流和水庫,增加商用電動汽車,擴大我們的空調分析,并更詳細地模擬巴西、墨西哥、智利、土耳其和東南亞。

2019新能源展望報告十大亮點包括:

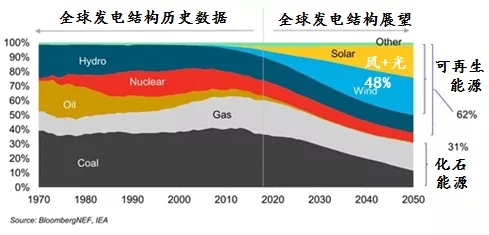

1. 2050年,風能和太陽能合計將占世界電力的近50% - “各一半” - 幫助電力部門至少在2030年前實現(xiàn)風、光二維發(fā)展。

圖1:全球80年發(fā)電組合變化趨勢(來源:Bloombergnef)

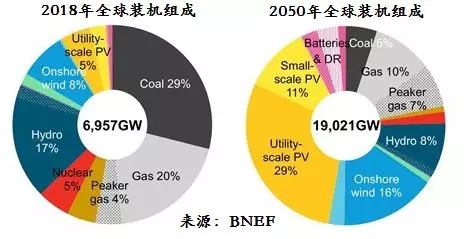

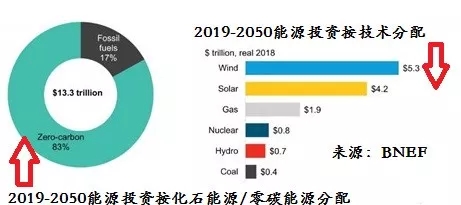

2. 從現(xiàn)在到2050年,將增加12太瓦的發(fā)電裝機量,需要大約13.3萬億美元的新投資,其中77%將用于可再生能源。

圖2-1: 2018/2050能源結構配比

圖2-2:2019-2050能源投資分配比例

3. 歐洲引領脫碳技術。以煤炭為主的中國和以天然氣為主的美國也在努力轉型。

圖:3:2012-2050年太陽能和風能在混合能源中的滲透比

(來源:Bloombergnef)

4. 風能和太陽能是當前全球三分之二以上地區(qū)最便宜的能源。到2030年,風能和太陽能幾乎在所有地區(qū)都開始替代煤炭和天然氣的份額。

圖4:2010年以來風能太陽能儲能成本下降速度

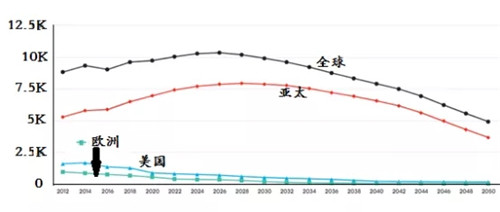

5. 消費者能源話語權,如屋頂太陽能和表后計量儲能讓全球分布式能源在電網比例日益增加。

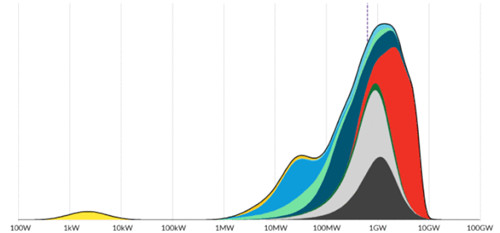

圖5:2019-2050年歐洲發(fā)電規(guī)模

(來源:Bloombergnef)

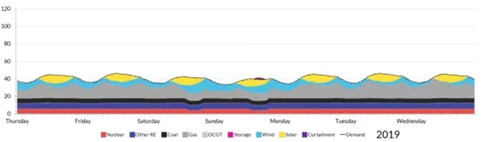

6. 電池、天然氣能源調峰和動態(tài)需求有助于風能和太陽能在某些市場上占有率超過80%。

圖6:Iberia夏季日間發(fā)電組合,2019(千兆瓦)

(來源:Bloombergnef)

7. 煤炭在亞洲繼續(xù)增長,但在其他地方都會退出,在2026年達到全球峰值。

圖7:全球各地區(qū)發(fā)電量 (Twh)

(來源:Bloombergnef)

8. 到2050年,燃氣發(fā)電每年僅增長0.6%,僅用以為市場提供備用電力和靈活性,而不再是發(fā)電主體。

圖8:調峰用天然氣裝機容量和Combined cycle gas(GW)

(來源:Bloombergnef)

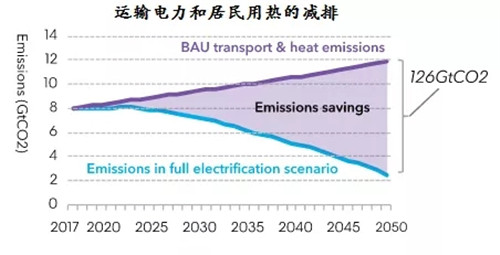

9. 熱能利用和運輸用電市場需降低碳排放,其挑戰(zhàn)在于規(guī)模。

圖9:運輸電力耗能與居民用熱耗能的減排(來源:Bloombergnef)

10. 為了使發(fā)電用能保持在2度的軌道上,我們需要部署額外的零碳技術,這些技術可以在低容量因素下進行調度和經濟運行,或者是能夠規(guī)模化地捕獲和隔離碳排放的技術。